| Главная » Статьи » Аналитика » Аналитика от Глеба Кабанова |

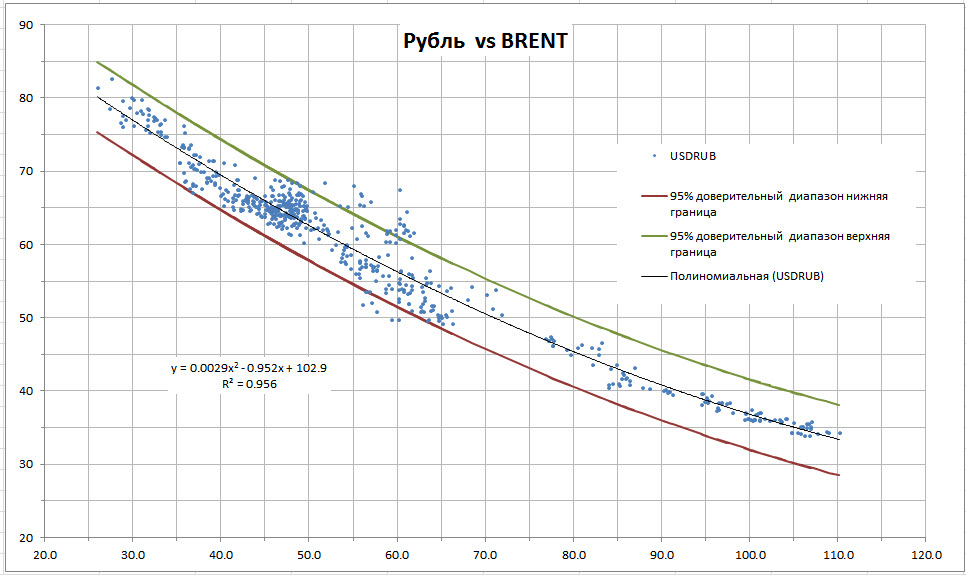

Здравствуйте, уважаемые коллеги! Эта неделя станет для трейдеров рынка ФОРЕКС настоящим испытанием, проверкой торговых систем, правил управления капиталом, нервов и хладнокровия, ибо я не припомню столько заседаний центральных банков проходящих практически одновременно. Заседания Резервного Банка Австралии, Банка Японии, ФРС США и Банка Англии, могут потрясти кого угодно, ну, а вишенкой на торте будут данные по безработице в США, которые выйдут в следующую пятницу. Не собираюсь никого пугать, но неделя нам предстоит очень тяжелая, и совсем не факт, что по результатам всех этих событий, ситуация, в том числе и для меня, сложится благоприятно. Скорее наоборот, трейдерам следует подготовиться к развитию ситуации в неблагоприятном направлении, и хотелось бы заранее подстелить соломку, чему собственно, и посвящена данная статья. Предупрежден, значит вооружен. Собственно парад событий начался уже в пятницу, когда прошло заседание Банка России и вышли данные по ВВП США. Заседание Банка России Кроме этого, Банк России не исключает и высокой волатильности мировых финансовых рынков, которая может возникнуть благодаря глобальным факторам, влияющим на мировую экономику. «Для закрепления тенденции к устойчивому снижению инфляции, по оценкам Банка России, необходимо поддержание текущего уровня ключевой ставки до конца 2016 года, с возможностью ее снижения в I-II квартале 2017 года» - говорится в заявлении распространенном пресс – службой Банка. В данном случае регулятор занял выжидательную позицию, предпочитая не совершать лишних движений в преддверии выборов в США, и двух заседаний ФРС, на одном из, которых главный мировой ЦБ с очень большой вероятностью может поднять ставку. Опасения ЦБ России относительно повышения волатильности рынков тоже вполне понятны. При этом текущее состояние рубля и ситуация в российской экономике не требуют оперативного вмешательства. Сейчас, курс рубля показывает не свойственную ему стабильность и сохраняется практически в середине 95-процентного вероятностного диапазона, возле значения 63 рубля за доллар (рис.1). Это лучше октябрьского прогноза, который с учетом цены нефти Brent в $48, предполагал среднее значение рубля - 65 рублей за доллар. В целом, сейчас рубль выглядит относительно стабильным активом, даже на фоне таких грандов как евро, фунт или японская иена, которые продолжают сдавать позиции доллару США. В основном стабильность рубля происходит за счет операций кэрри трейда и цены нефти, которая стала снижаться только в последней декаде октября, и то под давлением крепкого доллара. При этом даже снижение Brent к уровню в $45, всего лишь приведет к средневзвешенному росту курса USDRUB до 66 рублей. Опасения некоторых аналитиков относительно большого дефицита бюджета, пока не выглядят для меня убедительными, по крайней мере, в арсенале Минфина есть ряд средств, позволяющих свести баланс без запуска печатного станка. Заседания Банка Австралии и Банка Японии Вряд ли нам стоит ожидать каких либо значимых событий для рынков от заседаний центральных банков Японии и Австралии, которые будут проходить за день, перед заседанием Комитета по открытым рынкам ФРС США. Скорее всего, регуляторы отделаются общими фразами и займут выжидательную позицию. По моему мнению, принимать какие-либо меры по изменению монетарной политики в преддверии решения ФРС, и возможно первого, в этом году, повышения ставки, выглядит несколько неуместным и не логичным. За время прошедшее с прошлого - октябрьского заседания, индекс Nikkei 225 вырос на 7.7%. В свою очередь курс японской иены ослаб на 5%. Хотя инфляция в Японии до сих пор остается в подваленном состоянии, что могло бы подвинуть банк на введение новых стимулов, предполагаю, что сейчас, это не повод корректировать текущую политику. В целом, тренд начатый парой USDJPY в конце сентября и продолженный на прошлой неделе, выглядит довольно сильным, и пара вполне может добавить без значительных коррекций еще около 1%. Однако дальнейшему продвижению USDJPY вверх, может помешать встреча индекса Nikkei 225 с зоной сопротивления 17500 – 17800, выступающей в течение 2016 года непреодолимой преградой (рис.2). Это предполагает возможность разворота индекса, и в дальнейшем может сопровождаться снижением USDJPY, которая имеет с Nikkei 225 коэффициент корреляции равный 0.93. Заседание Комитета по открытым рынкам ФРС США Предварительные данные по росту ВВП США в III квартале 2016 года на 2.9%, показали самую большую скорость прироста экономики с 2014 года. Однако общий годовой рост американской экономики остается хуже прогнозов и находится на уровне 1.5%, при том, что в сентябре ФРС предполагало рост на 1.8%. В таких условиях говорить о повышении ставок на ноябрьском заседании ФРС, которое мало того, что состоится без пресс-конференции, да и еще за неделю до выборов в США, не приходится. В этой связи рынки будут искать намеки на повышение ставки в декабре. Однако в тексте решения ФРС вполне может выразить неудовольствие высоким курсом USD, который традиционно мешает американскому экспорту, что станет медвежьим сигналом для доллара США. При этом я не стал бы ставить свои деньги на такую возможность. Наоборот, с точки зрения законов Мерфи, которые на постсоветском пространстве известны под названием «закона подлости» или «закона бутерброда», трейдерам надо быть готовым к тому, что доллар США добавит к своей стоимости еще 1% – 1.5%, прежде чем возникнет значимая коррекция к текущему восходящему движению (рис.3). Предполагаемые варианты развития событий, являются всего лишь плодом фантазии автора и интуитивными предположениями, основанными на многолетнем опыте. Как показывает моя личная практика, когда рынки с упорством достойным лучшего применения, начинают чего-то ожидать, их ожидания не реализуются до тех пор, пока они не уверуют в обратное предположение.

С уважением, Аналитик: Глеб Кабанов

| |

| Просмотров: 473 | | |

| Всего комментариев: 0 | |