| Главная » Статьи » Аналитика » Аналитика от Глеба Кабанова |

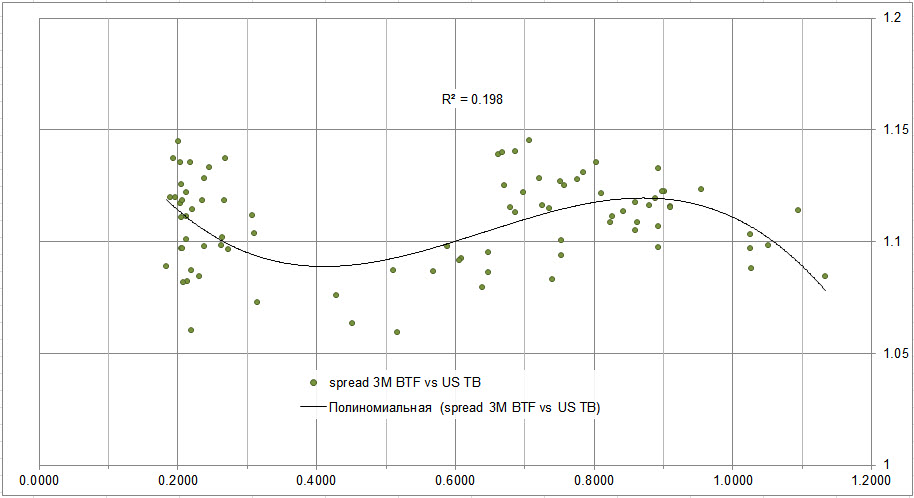

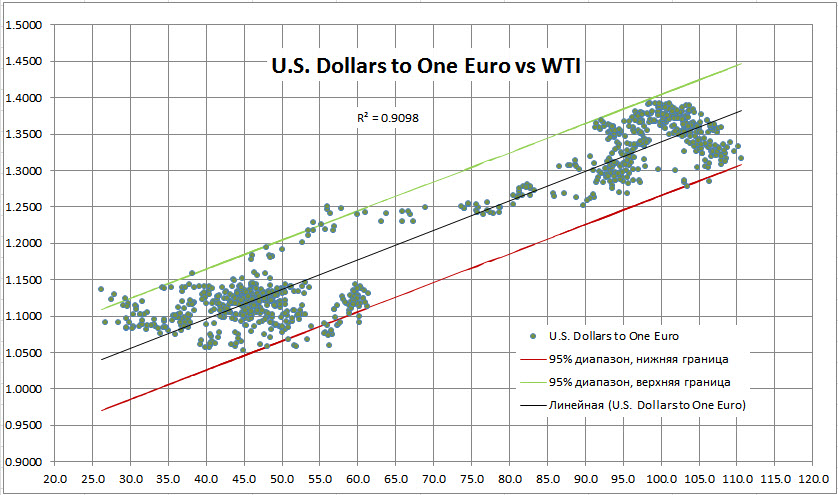

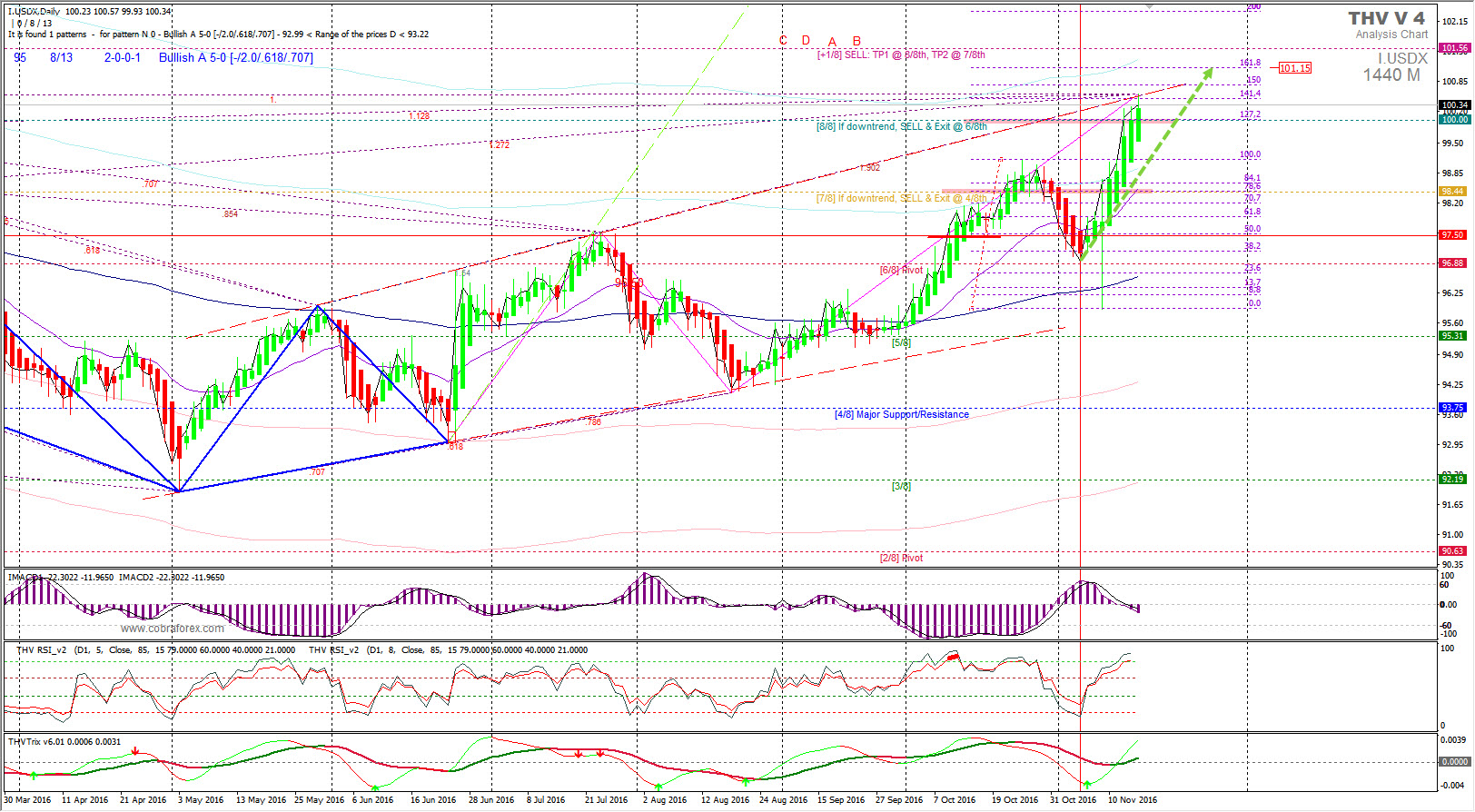

Здравствуйте, уважаемые коллеги. Сейчас, когда котировки индекса доллара США превысили значения тринадцатилетних максимумов, в апокалиптических прогнозах для рынка FOREX нет недостатка, ибо евро к паритету не отправил только ленивый. Причины укрепления доллара называют самые разные, главной из которых считается рост потенциала доходностей инструментов фондового рынка, а также отток денег из развивающихся экономик. Детонатором роста доллара, часто называют избрание нового президента США – Дональда Трампа. Согласно этому объяснению, причина, по которой растет американская валюта, кроется в предполагаемом инфляционном давлении от экономической политики нового президента, что заставит ФРС прибегнуть к ужесточению монетарных условий и приведет к дальнейшему росту доходности инструментов номинированных в долларах. Однако если посмотреть на график, то можно заметить, что цикл повышения доллара начался в конце августа, перед сентябрьским заседанием ФРС, когда главным претендентом на пост президента была Клинтон. Да и так ли страшен Трамп, как его малюют? В этой связи хотелось бы отметить, что президент США вступит в должность не ранее начала января. Таким образом, оказать давление на ФРС, до процедуры инаугурации Трамп в любом случае не сможет. Как себя в действительности поведет новый президент США, можно будет сказать не ранее апреля, когда пройдет сто дней его президентства. В этой связи, можно считать, что запланированные действия ФРС останутся неизменными как минимум до марта будущего года. Сейчас валютным рынком движут ожидания повышения ставки, которое состоится в декабре, после чего, скорее всего, ФРС возьмет паузу, как минимум до июня 2017 года, а это очень большой срок для рынка FOREX. Поэтому будем исходить из текущих перспектив, а как оно сложится в дальнейшем, увидим. Слишком много неизвестных, для того чтобы делать какие-либо обоснованные предположения. Действительно, в настоящий момент потенциал процентных ставок между долларом США и евро достиг своего максимума за последние несколько лет. Например, разница в доходности межу 3-месячными казначейскими векселями Франции и США уже достигла уровня 1.13%. Это является наивысшим значением, как минимум за последние 8 лет. Доходность 3-месячных американских казначейских векселей по состоянию на 11 ноября выросла до 0.44%, и вплотную приблизилась к верхней границе диапазона целевой ставки. Традиционно казначейский векселя США, торгуются с доходностью несколько ниже fed fund rate, и их рост к верхней границе данного диапазона предполагает его увеличение. Естественно, что рост доходности доллара США и снижение доходности инструментов номинированных в евро, является достаточно веским основанием для предположения о дальнейшем снижении курса европейской валюты, но так ли это на самом деле? Посмотрим на диаграмму (рис.1). Как видим из графика взаимодействия курса евро и потенциала процентных ставок, через данные точки теоретически можно провести трендовую линию, но только теоретически, т.к. коэффициент не линейной корреляции между данными характеристиками равен всего-то 0.198. Это крайне мало для того, чтобы делать выводы из зависимости. Другими словами, начиная с весны 2015 года, взаимосвязь между потенциалом процентных ставок и курсом EURUSD отсутствует. Почему так произошло вопрос отдельный, лично я предполагаю, что причина в ручном управлении курсом EURUSD со стороны ФРС и ЕЦБ, но как мы понимаем это всего лишь предположение, основанное на моем собственном суждении, которое может быть неверным или слишком примитивным. Справедливости ради следует заметить, что на более длинных временных отрезках зависимость между курсом и потенциалом ставок все же присутствует, что отражается коэффициентом 0.86. Так, что и с этой точки зрения исключать влияние потенциала не следует, но и придавать ему гипертрофированное значение тоже не стоит. Анализ взаимосвязи нефти и евро Как и любой другой актив евро взаимодействует с нефтью, причем степень взаимодействия достаточно высока, коэффициент линейной корреляции составляет 0.91, что говорит об обратной зависимости евро и нефти (рис.1) В последние несколько дней на рынке наметилась коррекция курса нефти. Исходя из технического анализа, можно предположить, что целью коррекции WTI является зона значения 48 долларов за баррель. Однако на пути роста нефти есть еще несколько сопротивлений, которые могут помешать подъему котировок: - это уровни $46 и $47. Подставляю значения уровней сопротивления в формулу расчета EURUSD vs WTI и в результате получаю вывод о том, что при текущей стоимости нефти WTI = $45, средневзвешенный курс EURUSD составит 1.1150. При стоимости нефти WTI = $46, средневзвешенный курс EURUSD составит 1.1150 – 1.12. При стоимости нефти WTI = $47, средневзвешенный курс EURUSD составит 1.1250. Как видим, сейчас курс EURUSD находится значительно ниже, чем его средневзвешенное значение, хотя и в пределах 95-процентного вероятностного отклонения. Это в свою очередь поддерживает евро на плаву. Посмотрим, куда может дойти курс USDX, прежде чем наступит его коррекционное снижение. Если рассматривать проекцию от последней коррекции курса доллара США, то вполне реальным выглядит возможность роста курса до отметки 101.15 – 101.50 (161.8%) или на 0.8% - 1.2% к текущей стоимости (рис.1). В случае роста курса доллара на 0.8%-1.2%, курс евро продолжит свое снижение в зону значения 1.06. После чего курсу EURUSD потребуется если не разворот, то, как минимум коррекция для продолжения движения вниз. Однако если смотреть на графическое отображение курса доллара, можно заметить, что сегодня, 16 ноября, курс достиг верхней границы канала, от которой также может начать коррекционное снижение. Подводя итоги, можно сделать выводы о том, что, несмотря на оказываемое со стороны потенциала процентных ставок фундаментальное давление, евро постепенно формирует условия для коррекционного разворота, для чего европейской валюте потребуется время, что может сопровождаться дальнейшим снижением курса, к уровню 1.06. | |

| Просмотров: 944 | | |

| Всего комментариев: 0 | |